HSL:n johto esitti tasatariffia koko seudun liikenteeseen. Suunnitelma ei luultavasti tuota odotettuja hyötyjä, ja vaikka tuottaisikin, se heikentäisi HSL:n taloutta tavalla, josta HSL:n olisi vaikea selvitä. Vaikuttaa siltä, että HSL:n johdossa ei täysin ymmärretä, mikä on joukkoliikenteen rooli kaupunkiseudulla ja miten joukkoliikenteen talous toimii.

HSL:n hallitus onneksi kaatoi esityksen. Käyn tässä läpi tasatariffiehdotuksen ongelman, analyysin siitä miksi tällainen esitys päädyttiin tekemään ja ehdotuksen, miten HSL:n tulisi jatkaa tästä eteenpäin.

Osassa 1 perustelen, miksi on syytä epäillä, että tasatariffiuudistus ei tuota odotettuja hyötyjä

Osassa 2 osoitan, miten tasatariffiuudistus olisi taloudellisesti HSL:lle erittäin hankala ja nostaa subvention tarvetta – vaikka kaikki odotetut hyödyt toteutuisivatkin. Näytän myös taustalla olevat HSL:n talousajattelun sokeat pisteet.

Osassa 3 esitän näkemykseni, miten tästä tilanteesta olisi parasta edetä, jotta seudun joukkoliikennettä voidaan kehittää yhteistyössä ja luotettavasti.

Teknisemmät argumentit koskien käytettyä laskentaa ja joukkoliikenteen talouden logiikkaa ovat liitteinä.

1. Tasatariffi tuskin tuo luvattuja hyötyjä

HSL:n hallitusmateriaalin mukaan tasatariffi tuo lukuisia hyötyjä. Esitys on melko markkinointihenkinen ja osin on vaikea tulkita, mitä tarkalleen ottaen väitetään. Tartun tässä muutamiin esitettyihin hyötyihin, jotka ovat nähdäkseni hyvin epätodennäköisiä perustuen kaupunkiliikenteen ja kaupunkien kehityksen yleisiin lainalaisuuksiin.

HSL:n analyysi perustuu pääosin Helmet/Emme-malliin, jolla seudun liikennettä on mallinnettu ja laskettu siitä. Kuten kaikilla malleilla, myös Emme:llä on puutteensa ja heikot kohtansa, jotka pitää sen tuloksia tulkitessa ottaa huomioon. HSL:n esitys ei kerro tarkalleen miten tuloksiin on päädytty eikä mallin täsmällisiä parametrejä. Siksi en yritä analysoida mitään täsmällisiä virheitä, vaan osoitan joidenkin johtopäätösten epätodennäköisyyden perustuen yleisiin liikenteen lainalaisuuksiin.

“Lisää joukkoliikennematkoja ja -suoritteita eniten”

“Siirtää pidempiä automatkoja joukkoliikenteeseen”

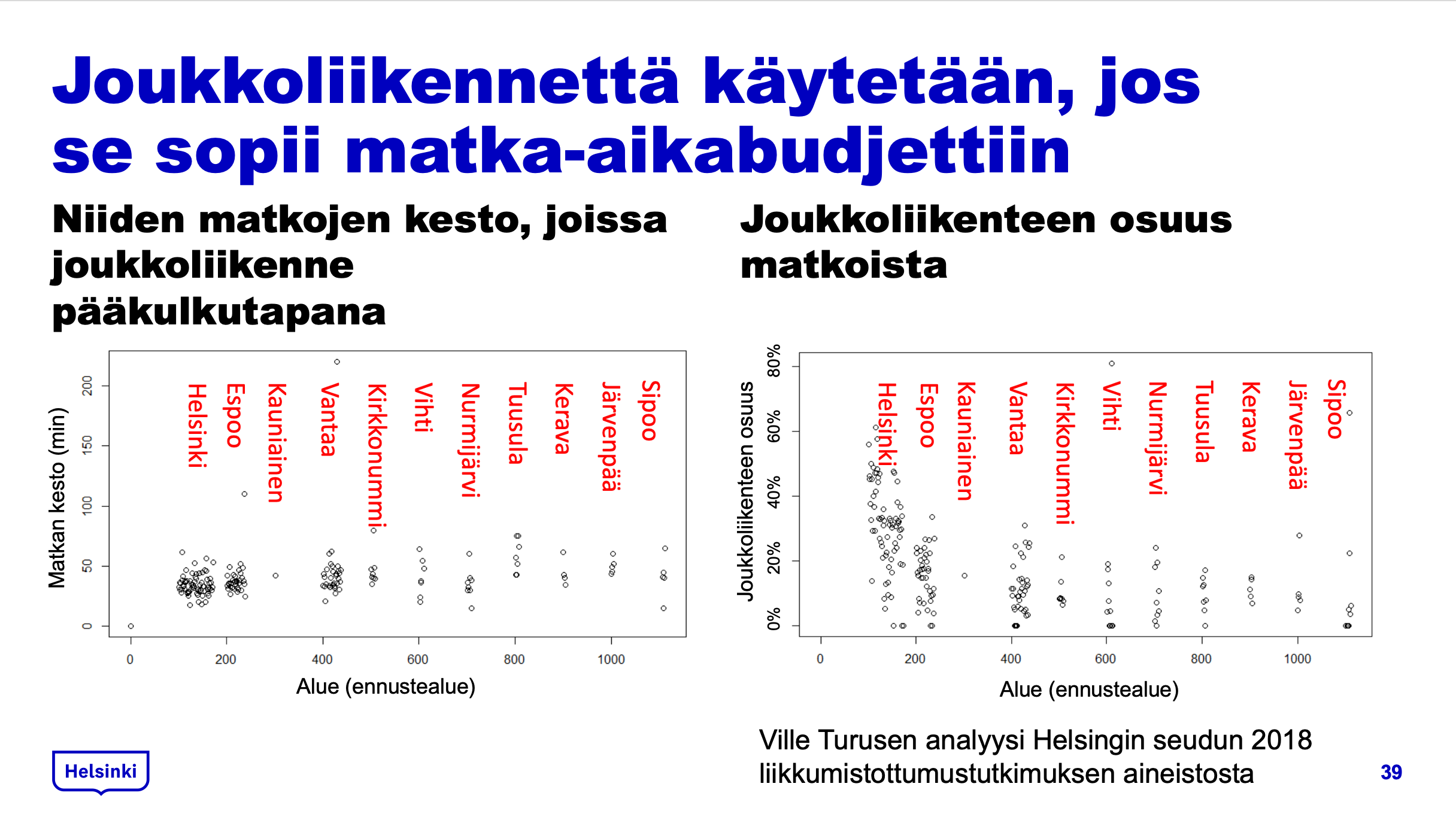

Liikenteen suhteen yksi empiirinen havainto on ns. Marchettin vakio, jonka mukaan ihmisten päivittäisiin matkoihinsa käyttämä aika on aina suunnilleen vakio – noin yksi tunti päivässä. Ihmiset yksinkertaisesti eivät keskimääräin halua matkustaa tämän pidempiä matkoja jatkuvasti. Laskutavasta riippuen aika ei välttämättä ole juuri tunti, mutta kullakin seudulla ja laskutavalla se on yllättävän vakaa.

Looginen seuraus Marchettin vakiosta on, että ihmiset eivät ole valmiita tekemään pitkiä matkoja hitaammilla kulkutavoilla, mutta lyhyitä matkoja kyllä. Ja siksi seudun reunoilla joukkoliikenteen osuus liikenteestä on pienempi, kun matkat ovat pitkiä.

Data Helsingin seudulta vahvistaa tämän: matkojen pituudelle on noin tunnin yläraja kaikissa seudun kunnissa. Ja koska ihmisten kulkemien matkojen pituus on kauempana keskustasta suurempi, seuraa tästä että he kulkevat enemmän henkilöautolla.

Tasatariffi lisää mallinnuksen mukaan pitkiä matkoja seudun laidoilta ja vähentää lyhyitä matkoja lähempänä keskustaa. Jotta tämä onnistuisi merkittävässä määrin, täytyisi ihmisten olla valmiita kestämään aiempaa pidempiä matka-aikoja. Sen pohjalta mitä kaupunkiliikenteestä tiedetään, tämä on epätodennäköistä.

Emme-malli ei sisällä ylärajaa matka-ajalle tai ylilineearista sakkoa matka-ajan kasvaessa niin, että se voisi huomioida Marchettin vakion. Siksi se on altis ylikorostamaan epärealistisen pitkiäkin matkoja. Malli siis luultavasti liioittelee hyötyä.

“Autoilukilometrit vähenevät Helsingissä eniten tällä hinnoittelumallilla, koska Helsinkiin suuntautuva autoilu vähenee”

Toinen kaupunkiliikenteen tunnettu empiirinen ilmiö on indusoitu kysyntä: kaupunkiseudulla on aina käytännössä loputtomasti piilevää kysyntää automatkoille ja siksi uusi autoilun kapasiteetti täyttyy uusilla autoilla. Useimmiten ilmiötä tutkitaan uuden infran yhteydessä, mutta se pätee myös ratkaisuihin jotka vapauttavat tilaa olemassaolevalla katuverkolla.

Tästä seuraa, että jos tasatariffi onnistuisi siirtämään pitkiä seudun laidoilta tulevia automatkoja joukkoliikenteeseen, olisi käytännössä varmaa, että vapautuva tiekapasiteetti täyttyisi autoista jotka ovat tulossa jostain muualta.

Emme-malli ei huomioi piilevää kysyntää, vaan olettaa ettei tiekapasiteetti rajoita autojen määrää. Tästä syystä se ei huomioi vapautuvasta tiekapasiteetista seuraavaa lisäautoilua. Ei ole todennäköistä, että autoilu vähenisi juuri lainkaan (ks. myös seuraava väite).

“Vähentää eniten päästöjä”

Yksi liikenteen lainalaisuus on, että pitkien matkojen tukeminen (suhteessa lyhyisiin) lisää matkojen pituutta. Tämän itse asiassa toteaa myös HSL:n esitys, jossa lyhyiden matkojen todetaan siirtyvän pois joukkoliikenteestä.

Käytännössä pitkien joukkoliikennematkojen lisääminen on yleensä lisännyt myös pitkien automatkojen määrää. Esimerkiksi kun Lahden oikorata toi Mäntsälän lähijunaliikenteen piiriin, joukkoliikennematkat pääkaupunkiseudulle moninkertaistuivat, mutta myös automatkojen määrä kasvoi enemmän kuin ennusteissa. Yksinkertainen selitys tälle on, että aiempaa useampi pääkaupunkiseudulla töissä oleva piti junan seurauksena Mäntsälää mahdollisena asuinpaikkana, eivätkä he tehneet kaikkia matkojaan kuitenkaan junalla. Esimerkiksi toinen perheen aikuinen saattoi kulkea autolla ja toinen junalla.

Jos muut asiat pysyvät samana, pidemmät matkat tuottavat enemmän päästöjä kaikilla kulkutavoilla. HSL:n tasatariffiesityksen oletus päästöjen vähenemästä perustuukin mallin oletukseen, että pitkien joukkoliikennematkojen määrän kasvu vähentää pitkiä automatkoja. Kuten yllä jo käsittelin, tämä on epätodennäköistä – jopa päinvastainen saattaa tapahtua.

“Lyhyiden matkojen siirtyminen kävelyyn ja pyöräilyyn

mahdollistaa joukkoliikennejärjestelmän kustannustehokkuuden parantamisen”

Tämä perustuu virheelliseen tapaan laskea joukkoliikenteen kustannusta per kilometri sen sijaan että laskettaisiin kannattavuutta per matka. HSL:n lukujen perusteella tasatariffi itse asiassa heikentää joukkoliikenteen kannattavuutta. Käsittelen tätä konkreettisella tasolla osassa 2 ja periaatteita taustalla liitteessä 2.

2. Tasatariffi on taloudellisesti tuhoisa

Aiemmassa tekstissäni esitin, että HSL:n tulisi laskea linjakohtaista kannattavuutta, eikä vain kustannustehokkuutta. Kannattavuus, jossa tulot kytketään kuluihin on kilpaillussa ympäristössä toimivalle organisaatiolle kuten HSL:lle ylivoimainen ja jopa välttämätön talouden mittari, koska se mahdollistaa erilaisten muutosten taloudellisen kokonaisvaikutuksen laskemisen. Jos esimerkiksi jokin muutos pienentää yksikkökustannuksia, mutta samalla laskee yksikkötuloja enemmän, se näyttää hyvältä kustannustehokkuuden kannalta, mutta kannattavuuden laskeminen osoittaa sen tuhoisuuden. Tästä syystä käytännössä kaikki yksityiset yritykset seuraavat kannattavuuttaan yksikkötasolla ja usein hyvinkin tarkasti.

HSL ei edelleenkään laske linjakohtaista kannattavuutta. Mutta HSL:stä ystävällisesti tarjottiin minulle data, joka mahdollistaa sen karkean laskemisen.

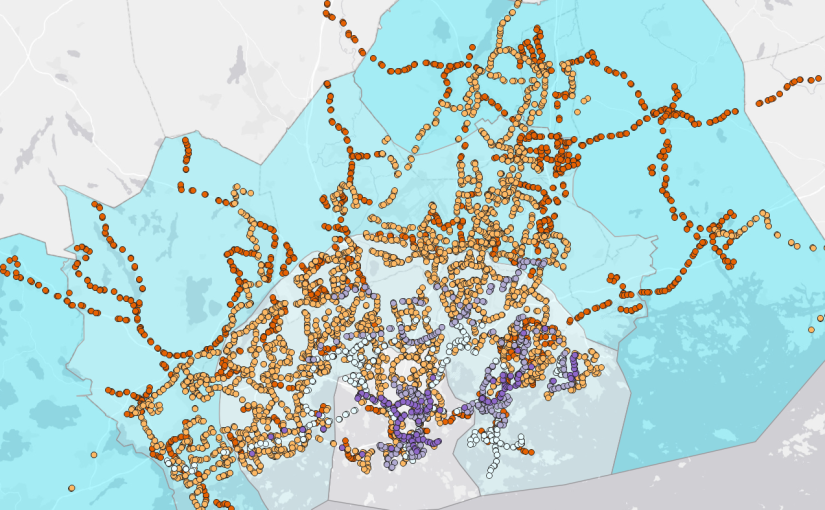

Päätin siis laskea linjakohtaisen kannattavuuden itse. Oheisessa kartassa näkyvät kaikki HSL:n pysäkit värjättynä linjakohtaisen kannattavuuden mukaan siten, että kultakin pysäkiltä näytetään kannattavin siitä liikennöivä linja. Laskelmat perustuvat HSL:ltä saatuihin ja avoimesti löytyviin tietoihin. Datan lähteistä, laadusta ja käsittelytavoista on kuvaus liitteessä 1.

Perustin laskelman kannattavuuteen per nousu liikennevälineeseen, koska nousujen määrä on kohtuullisen luotettavasti saatavilla olevaa mittaustietoa ja käytettävissä olevista mittareista lähimpänä sitä, mistä asiakkaat oikeasti maksavat. Laajempi perustelu valinnalle löytyy liitteestä 2.

Kuvassa 2 näkyy HSL:n pysäkkiverkko väritettynä nousukustannukseltaan halvimman kunkin pysäkin kautta kulkevan linjan mukaan. Tämä antaa karkean kuvan pysäkiltä ajettavan joukkoliikenteen taloudesta (tarkempi perustelu liitteessä 1).

Tummanvioleteilla pysäkeiltä liikennöi kannattava linja, jonka ajaminen siis tuottaa HSL:lle katetta. Näitä linjoja on seitsemän: metrolinjat M1 ja M2, ratikat 10 ja 4 sekä bussit 80, 82 ja 96. Metron osalta on syytä huomata, että länsimetron rakennuskustannukset, jotka rasittavat HSL:n taloutta infrakorvausten muodossa, eivät ole tässä mukana, koska niitä ei lasketa käyttökatteeseen. Laajempi perustelu tälle löytyy liitteestä 2.

Vaaleanvioleteilla ovat linjat, joiden subventioaste on alle 50% laskettuna kaikille kuluille (ks liite 2). HSL tavoittelee subventioastetta 50-55%. Nämä linjat vievät kohti tätä tavoitetta, eli jos niiden liikennöintiä voidaan lisätä samalla katteella, se parantaa HSL:n taloutta.

Vaalealla/turkoosilla näkyvät linjat, joiden subventioaste on 50%-55%. Nämä osuvat HSL:n tavoittelemaan haarukkaan, eli ne eivät lisää eivätkä vähennä HSL:n subvention tarvetta. Koska haarukka on suhteellisen kapea, turkoosilla näkyviä linjoja on melko vähän.

Kellertävät linjat vaativat subventiota 55% – 75%. Ne siis heikentävät HSL:n kannattavuutta ja tekevät vaikeammaksi saavuttaa taloustavoitetta 50-55% subventioasteesta. Jos linjoille saadaan lisää matkustajia niin, että katerakenne pysyy samana (vuoroja lisätään samassa suhteessa), HSL:n subventiotarve kasvaa.

Punaisten linjojen subventioaste on yli 75%. Jokaista matkustajan käyttämää euroa kohden yhteiskunnan täytyy siis laittaa vähintään kolme euroa linjojen liikennöintiin. Monet näistä linjoista ovat välttämätöntä tai kriittistä palvelua, joka tarvitaan, jotta eri alueilla asuvat ihmiset ylipäänsä pystyisivät liikkumaan.

Mutta mitä enemmän meillä on tällaisia voimakkaasti subventoituja linjoja, sen kriittisemmäksi tulee liikennöidä muuta linjastoa kannattavasti, jottei kokonaissubventioaste nouse 75 prosenttiin.

Kuva 2 on siis laskettu ikään kuin vuonna 2022 olisi ollut tasatariffi käytössä. Tämä ei tietenkään pidä paikkaansa. Ehdotettu tasatariffi vuodelle 2024 tuottaisi olennaisesti saman näköisen kartan, käytin vuoden 2022 liikennöintidataa koska se on olemassa. Osassa 2.1 käsittelen erilaisia tariffirakenteita.

Kartasta näkyy selkeästi, miten kannattavat linjat keskittyvät lähelle kantakaupunkia ja suhteellisen tiiviille alueille. AB-vyöhykkeen ulkopuolella liikennöivistä linjoista vain 553 vaatii alle 50% subvention ja sen lisäksi vain 510 mahtuu HSL:n 55% tavoitteen sisään. Siis kaksi linjaa sadoista.

Tasatariffi tekee siis käytännössä kaikesta liikenteestä AB-vyöhykkeen ulkopuolella kannattamatonta – ja suuressa osassa erittäin kannattamatonta. Tasatariffin tavoite on lisätä matkustajamäärää C- ja D-vyöhykkeillä ja samalla mallinnuksen mukaan joukkoliikenteen käyttö AB-vyöhykkeellä vähenee. Tämä tarkoittaa, että aiempaa suurempi osuus matkustajista vaatii merkittävästi yli 55% lippusubventiota ja aiempaa pienempi osa matkustaa kannattavilla tai vähän subventoiduilla linjoilla.

Hinnoittelumallina tasatariffi johtaa väistämättä HSL:n kannattavuuden heikkenemiseen, mikä vaatii kuntien verorahoista maksaman subvention nostamista. Tämä johtaa kierteeseen, jossa HSL:n talous yhä heikkenee ja kun pääosalla kunnista ei ole valmiutta lisäsubventioon, aletaan seuraavaksi palveluita karsia. Ainoa tapa saada talous tasapainoon tasatariffin oloissa olisi karsia rankasti kaikkea C- ja D-vyöhykkeen liikennettä, mikä ei ole toivottavaa.

Tässä kohti minullekin heräsi kysymys, että kun tasatariffin taloudellinen ongelma on näin ilmeinen, eikö sen pitäisi näkyä myös HSL:n omissa laskelmissa? Pitäisi, ja niin se näkyykin.

HSL:n hallitukselle esitetyssä laskelmassa matkojen määrä tasatariffissa kasvaa 0,55%. Samalla liikennöinnin kate (lipputulot – operointikustannukset) heikkenee 1,5%. Tämä tarkoittaa, että nettona uudet matkat tulevat HSL:lle kolme kertaa niin kalliiksi kuin vanhat matkat keskimäärin ja kannattavuus siis heikkenee suhteessa matkamäärien muutoksen pienuuteen huomattavasti. Olisi erittäin kiinnostavaa analysoida, mikä osa muutoksesta tulee menetetyistä kannattavista lyhyistä matkoista ja mikä uusien matkojen kalleudesta, mutta tähän ei käytössäni oleva data riitä.

HSL:n hallitukselle esitetyn materiaalin liitteet siis vahvistavat laskelmani kannattavuuden heikkenemisestä. Tätä ei jostain syystä kuitenkaan avata esityksessä mitenkään – ehkä koska kannattavuusmuutosta ei ole huomattu puuttuvan kannattavuuslaksennan takia.

2.1 Hintarakenteen vaikutus linjojen kannattavuuteen

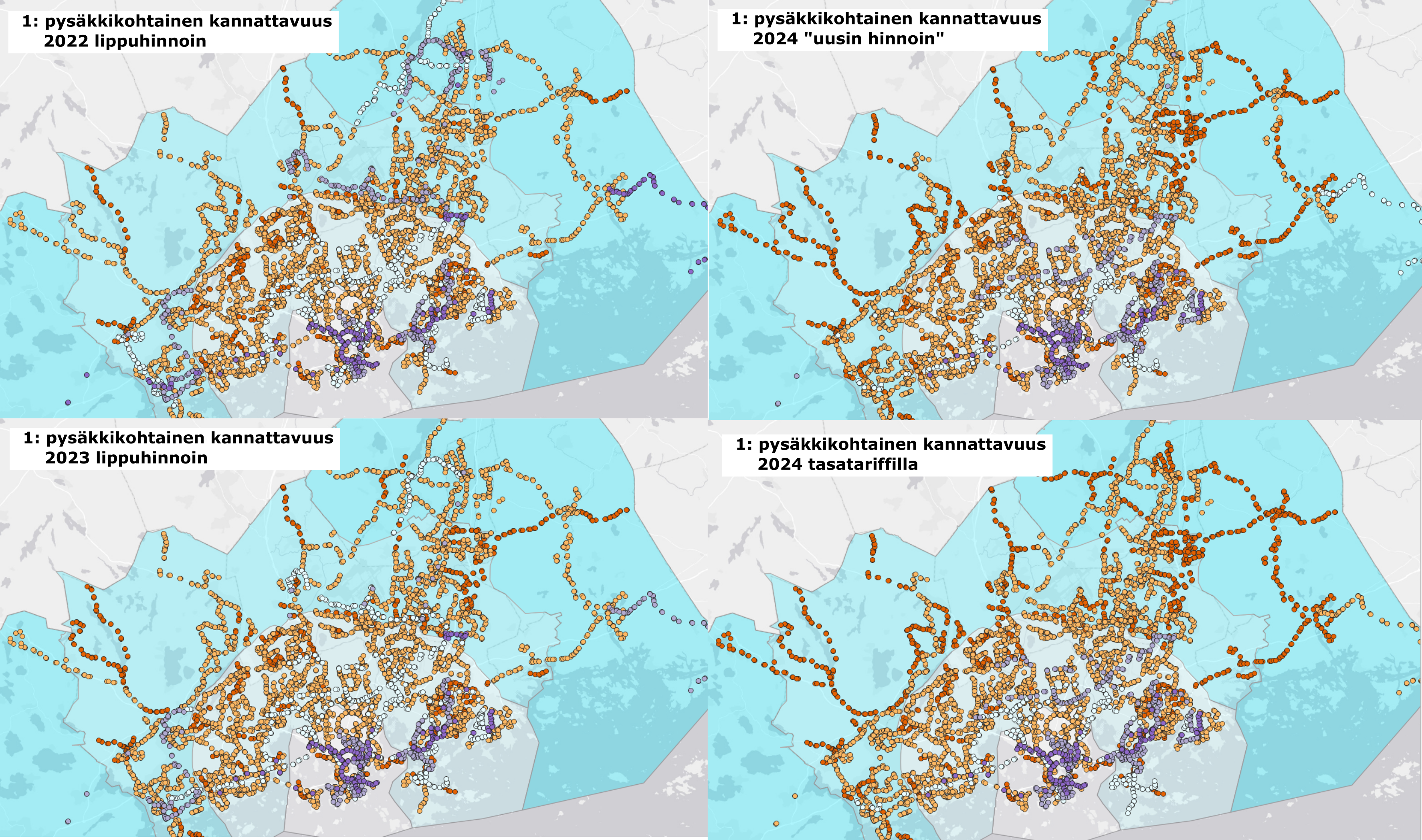

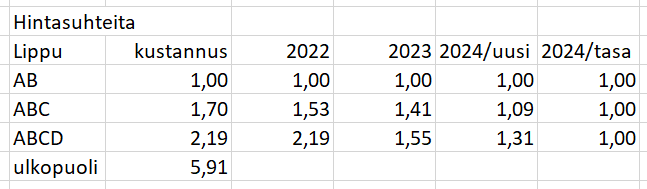

Vertailun vuoksi mallinsin kannattavuutta erilaisilla hintarakenteilla. Kuvassa 3 näkyy neljä eri hinnoittelutapaa perustuen nykyiseen vyöhykejakoon. KÄytin tässä vuoden 2016 nousumääriä, koska uudempia ei ole tarjolla. Tämä vääristää tulosta jonkin verran. Kartta antaa yleiskuvan siitä, miten HSL:n kannattavuus jakautuu alueittain eri hinnoittelumalleilla.

Analyysi perustuu siihen, että A- ja B-alueiden nousuista on oletettu saatavan tulona yksi yksikkö, C-alueen nousujen arvo on ABC-lipun hinnan suhde AB-lippuun (30 päivän kausi) ja D-alueen nousun arvo on ABCD-lipun hinnan suhde AB-lippuun. Tämä on yksinkertaistus tulojakaumasta vyöhykkeittäin, mutta antaa oikean suuntaisen kuvan ja on mahdollista laskea käytössäni olevalla datalla.

Kuva 3: Pysäkkikohtainen kannattavuus eri tariffirakenteissaRuudussa 1 (vasen ylä) on vuoden 2022 vyöhykehinnoittelun mukainen kannattavuus, joka kiinnostavasti on melko lähellä kustannuksia vastaavaa laskennallista mallia.

Ruudussa 2 (vasen ala) on vuoden 2023 hinnoittelu. ABC ja ABCD-lipun hintaa laskettiin, mikä johtaa siihen että aiempaa harvempi C- ja D-vyöhykkeen linja selviää matalalla subventiolla.

Ruudussa 3 (oikea ylä) on vyöhykemalli uusin hinnoin, jota HSL:n johto käytti vertailukohtana tasatariffille. Siinä vyöhykkeiden välisiä hintaeroja vähennettäisiin voimakkaasti ja käytännössä tulos on kannattavuuden kannalta lähes sama kuin tasatariffillakin.

Ruudussa 4 (oikea ala) on tasatariffi, jossa kaikki matkat ovat saman hintaisia. Juuri mikään ulompien vyöhykkeiden linja ei enää selviä ilman merkittävää subventiota.

Oheisessa taulukossa hintojen suhteet, tiedon lähteistä ks. liite 1.

Kuvasta 4 huomataan selvästi, miten vielä vuoden 2022 hinnoilla kannattavaa tai matalan subvention liikennettä oli eri puolilla seutua, joskin suurimman subvention linjat olivat pääosin harvemmin asutuilla alueilla.

Tämän vuoden hinnoittelussa ulompien vyöhykkeiden kannattavuus heikkenee, ehdotetuilla “uusilla hinnoilla” enää muutama linja AB-vyöhykkeen ulkopuolella pärjää alle 55% ja tasatariffissa suuri osa vaatii jo 75% subventiota.

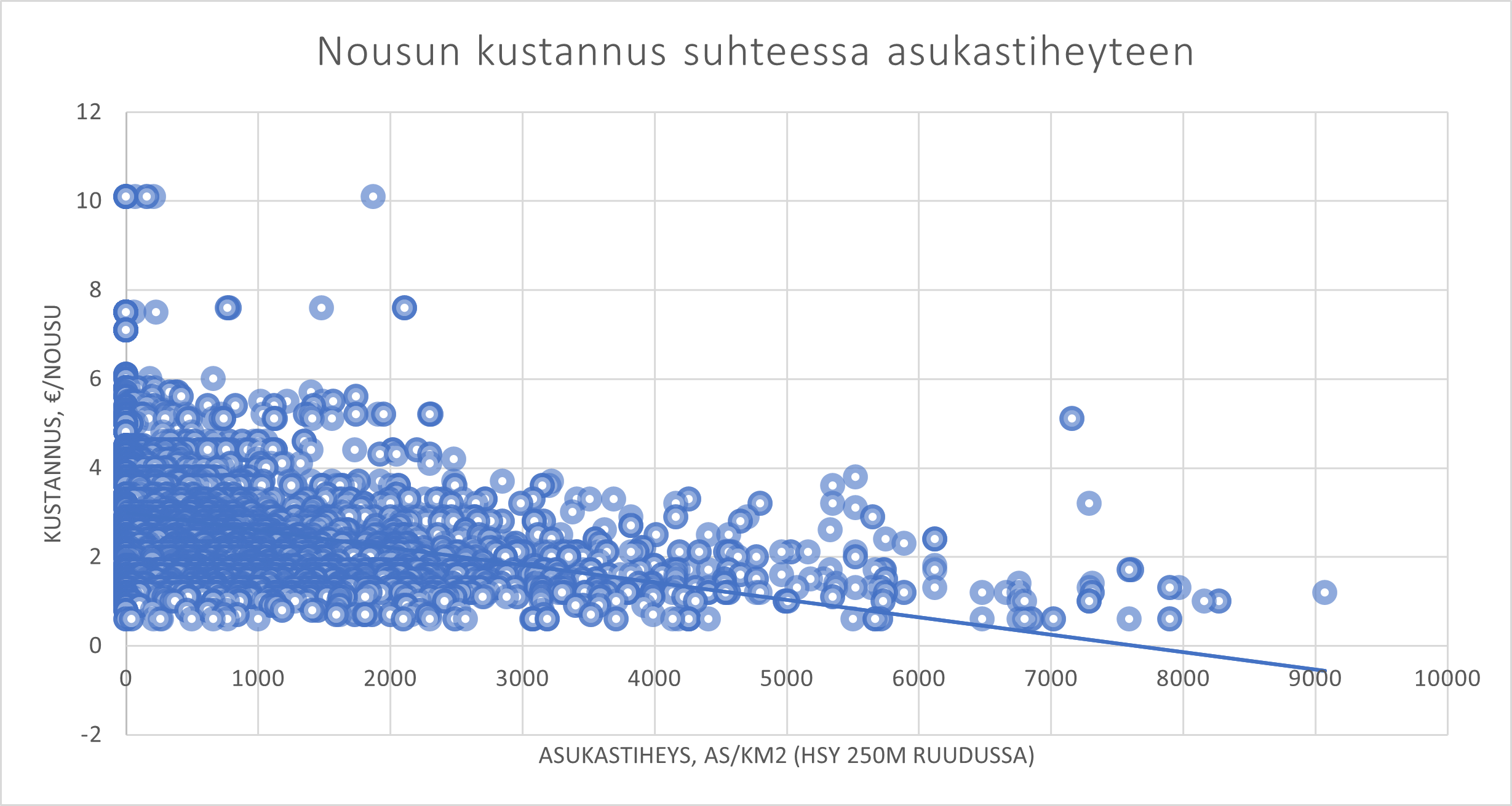

2.2 Asukastiheyden yhteys kannattavuuteen

Karttamallistani on mahdollista laskea myös pysäkkikohtaisen kustannuksen suhde väestöntiheyteen. Kuvasta 5 huomataan, kuinka harvemmin asuttujen alueiden pysäkit saattavat olla kannattavia tai kannattamattomia, mutta tiheämmillä kannattavuus paranee. Tässäkin yksittäiset datapisteet ovat epäluotettavia, mutta kuvasta näkee, kuinka yli 2500 asukasta/km2 alueilla joukkoliikenne selviää lähes järjestään maltillisella subventiolla ja yli 6500 as/km2 alueilla alkaa olla kannattavaa (vuoden 2022 tilanteessa, ennen koronaa kannattavuuden raja oli varmasti alempana).

Tämä vastaa hyvin yleisesti tunnettua faktaa, että joukkoliikenne kannattaa siellä missä on joukkoja. Siksi joukkoliikenneoperaattori kuten HSL tekee tuloksensa tiiviiden alueiden liikennöinnillä ja sitä kannattaa kehittää aktiivisesti pyrkien hyvään katteeseen. Muidenkin alueiden liikennöinti on välttämätöntä, mutta ei todennäköisesti auta merkittävästi korjaamaan taloudellista tulosta.

3. Johtopäätökset

Tasatariffi johtaisi HSL:n kierteeseen, jossa sen kannattavuus heikkenee ja tasatariffistrategian mukaiset toimenpiteet lisämatkustajien houkuttelemiseksi tai kustannusten karsimiseksi heikentävät kannattavuutta entisestään.

Samalla se johtaisi autoliikenteen kasvuun ja ruuhkautumiseen Helsingissä. HSL:n mallinnuksessa odotetut hyödyt todennäköisesti merkittävältä osalta eivät toteutuisi – ja kannattavuuskriisi kärjistyisi vaikka ne toteutuisivatkin.

Yllä esittelemäni mallinnus ei ole täsmällinen ja sisältää varmasti sekä tunnettuja (ks liite 1) että tuntemattomia virheitä. Tarkkuustaso on riittävä argumentin havainnollistamiseen, ei kuntayhtymän johtamiseen. Malli antaa kuitenkin paremman kuvan HSL:n talouden dynamiikasta kuin mikään mitä HSL julkaisee tai käyttää sisäisesti.

Tasatariffin taloudellinen kannattamattomuus on yritystalouden ja joukkoliikenteen talouden perusteiden pohjalta ilmeistä. Ja sama koskee sille vaihtoehtona esitettyä uutta hinnoittelua. Tämän tekstin arvo on lähinnä konkretisoida tämä fakta datan ja karttojen avulla.

Pidän jossain määrin huolestuttavana, että HSL:ssä kannattavuusongelmaa ei ole nähty.

HSL:n pitää tietenkin pyrkiä moniin muihinkin tavoitteisiin kuin kannattavuuteen. Mutta koska HSL toimii markkinataloudessa, eikä kuntien kyky rahoittaa sitä ole rajaton, perusta muiden tavotteiden täyttämiselle on se, että HSL kykenee edistämään niitä riittävän kannattavasti. Ja kun HSL on jo vuosia kärsinyt akuutista kannattavuuskriisistä, kannattavuuteen täytyy tällä hetkelä kiinnittää erityistä huomiota.

Yhtä lailla huolestuttavana pidän sitä pattitilannetta, johon HSL:n ja omistajakuntien – erityisesti Helsingin suhteet ovat ajautuneet.

Nähdäkseni ainoa tie eteenpäin on yhteistyön lisääminen. HSL:n tulisi merkittävästi lisätä yhteistyötä Helsingin kaupunkiympäristön toimialan kanssa ja käydä paljon enemmän rakentavaa dialogia, jossa kuntien näkökulmat ja tarpeet tulevat huomioiduksi.

Myös HSL:n hinnoittelua on tietenkin pakko kehittää. Tätä työtä pitää tehdä yhteistyössä. Nähdäkseni välttämättömät reunaehdot ovat:

- HSL:n täytyy alkaa seurata linjakohtaista kannattavuutta per nousu, esimerkiksi tässä kuvatuin menetelmin ja kehittää aktiivisesti tarkemman seurannan välineitä.

- Helsinkiläisten lippujen hinnat eivät voi nousta nykyisestä, se olisi liian suuri uhka – myös HSL:lle

- Helsingin subventio-osuus voi maltillisesti nousta, mutta sen ei ole syytä laskea ennen kun kriisi on ohi.

Myös mallia, jossa jokainen kunta päättää itse oman subventioasteensa kannattaa miettiä, joskaan sekään ei ole ongelmatonta. Myös infrakustannusten jyvitys tulisi eriyttää subventioasteesta, mutta kaikki tässä esittämäni on tehtävissä myös ilman sitä.

Kuvasin näitä ja myös muita mahdollisia rahoitusmalleja aiemmassa tekstissäni

Liitteet

Liite 1: datalähteet, niiden laatu ja käsittely

Sain HSL:stä käyttööni bussilinjojen matkustajamäärät ja kustannukset vuoden 2022 loka-joulukuussa (Q4). Ratikoiden osalta vastaavan datan koko vuodelle 2022 laski Teemu Pyyluoma. Metron ja junien osalta laskin sen itse HSL:n talousarviosta 2022. Datat ja niiden lähteet löytyvät tästä taulukosta.

Datat eivät ole täsmällisiä. Q4 liikennöinti ei ole täysin vertailukelpoista koko vuoteen. Junien osalta en saanut dataa josta voisi erotella eri linjat, joten ne on laskettu ikään kuin kaikilla linjoilla olisi sama matkakohtainen kustannus, mikä ei tietenkään pidä paikkaansa. Ratikkaliikenteessä käytetty kerroin muuttaa päivänousuja vuosinousuiksi on alan yleinen hihavakio, muttei täsmällinen. Myös työmaat vaikuttavat merkittävästi yksittäisiin linjoihin. Esimerkiksi 550 olisi luultavasti paljon kannattavampi, ellei se olisi hankalilla kiertoreiteillä jotka lisäävät kustannuksia ja vähentävät matkustajia. Myös muita virheitä voi olla.

Muutenkin johtuen joukkoliikennejärjestelmän luonteesta kannattavuutta ei voi yksiselitteisesti laskea yksittäisten linjojen tasolla. Esimerkiksi metron liikennöinti on sangen kannattavaa, koska sillä kulkee paljon ihmisiä tehokkaasti. Mutta jotta nuo ihmiset pääsevät metroon, tarvitaan väljemmillä alueilla myös liityntäliikennettä, joka pääosin ei ole kovin kannattavaa. Ilman sitä metro ei kuitenkaan kannattaisi.

Käyttämäni pysäkkiverkko ja linjasto ovat maaliskuulta 2023. Ne eivät siis oikeastaan vastaa dataa – suurimmat erot taitavat olla Länsimetron jatke ja jotkin ratikoiden poikkeusreitit. Korjasin vähän ottamalla Länsimetron jatkeen pois. Länsi-Espoossa lienee kuitenkin joidenkin pysäkkien kohdalla virheellisiä lukuja

Korjasin joitakin ongelmia rajaamalla datan vain linjoihin joilla oli yli 10 000 nousua Q4 2022. Sitä vähäisemmän nousumäärän linjat ovat kokonaisuudessa hyvin vähämerkityksisiä ja vain sotkisivat karttaa.

Kartta näyttää jokaisen pysäkin värjättynä kannattavimman siinä pysähtyvän linjan mukaan. Oikeampaa olisi laskea vuorojen määrällä (tai matkustajamäärällä) painotettu keskiarvo hinnoista, mutta ero ei luultavasti olisi kovin suuri ja matematiikka paljon monimutkaisempaa. Kannattavimmat linjat ovat tyypillisesti eniten liikennöiviä, joten myös suurin osa matkustajista kullakin pysäkillä käyttää juuri niitä.

Järjestelmätasolla kartta antaa oikean kuvan: minkä tyyppinen liikenne ja millä alueilla tuottaa korkeita kustannuksia. Täsmällisemmät datat tai päivitys tämän vuoden hintoihin muuttaisi joidenkin linjojen numeroita, mutta ei kartan yleiskuvaa.

L1.1 Emme-datan laatu

Myöskään HSL:n Helmet/Emme-mallin taustalla oleva datan laatu on syytä huomioida.

EMME käyttää liikkumismallin pohjana vuoden 2018 liikkumistutkimuksen tuloksia. HSL:n tämänhetkisten ongelmiin juurisyy on, että ihmiset eivät liiku kuten vuonna 2018, vaan nimenomaan liikkumistapojen rakenne on muuttunut. Siksi datan sovellettavuuteen kannattaa suhtautua varauksellisesti.

Vuoden 2018 jälkeen mm.

- Globaali pandemia on muuttanut etätöiden osuutta olennaisesti, mikä on vaikuttanut ihmisten halukkuuteen maksaa kaudesta kiinteää hintaa

- Skuutit ovat tulleet keskustaan ja tarjoavat lyhyitä matkoja melko halvalla, joskin aiheuttaen ulkoishaittoja muille.

- Taksiliikenne on vapautettu ja uudet takspalvelut kuten BVolt soveltavat agressiivista hinnoittelua, jossa moni matka on jo kahdella hengellä halvempoi kuin nyt joukkoliikenteellä.

Kaikki nämä vaikututtavat siihen, kuinka paljon ihmsiet ovat valmiita maksamaan minkäkinlaisesta liikkumispalvelusta ja millaisia lipputuotteita he toivovat.

Nämä muutokset tuottavat epävarmuutta, joka vaikuttaa jonkin verran tähän analyysiin, mutta vielä paljon enemmän HSL:n tasatyarffin taustalla oleviin laskelmiin. On esimerkiksi täysin mahdollista, ehkä jopa todennäköistä, että hinnnakorotusket keskeisillä alueilla saisivat HSL:n menettämään selvästi analyysissä arvioitua suuremman määrän tuloja.

Liite 2: joukkoliikenteen talous

L2.1. Joukkoliikenteen kate

Joukkoliikenneoperaattorin talous on perusteiltaan oikeastaan aika tavanomaista liiketaloustieteen soveltamista

Tämän tarkastelun kannalta keskeisin käsite on kate. Se tarkoittaa asiakkaan maksamista maksuista käteen jäävää osuutta sen jälkeen, kun siitä vähennetään suorat asiakkaasta seuraavat muuttuvat kulut on vähennetty. Vaikka käsite on teoriassa simppeli, käytännössä ei ole aina ilmeistä miten se lasketaan. Laskutavat ovat ala- ja jopa yrityskohtaisia. On myös yleistä, että yritys seuraa useampaa erilaista katetta (esim myyntikate ja käyttökate; kate1, kate2 ja kate3) joilla mitataan kullakin eri asiaa.

Joukkoliikenteen tapauksessa yksinkertaisin katemittari on lipputulot miinus operointikulut. Tätä voidaan kutsua vaikkapa operointikatteeksi. Esimerkiksi HSL:n tilinpäätöksessä 2021 lipputulot olivat 235,3 miljoonaa ja liikennöintikulut 499,6 miljoonaa ja operointikate siten 235,3 – 499,6 = -264,3 miljoonaa. Liikeyrityksessä katteen täytyy normaalisti olla plussalla, tai yritys on vaikeuksissa. HSL:n tapainen osin verorahoilla toimiva kuntayhtymä voi toimia myös negatiivisella katteella (jos kohta HSL toki oli syvissä vaikeuksissa vuonna 2021).

Infrakulut ja HSL:n yleiskulut eivät ole mukana katelaskelmassa, koska ne eivät muutu, kun vaikkapa lisätään uusi bussivuoro, saadaan uusi asiakas tai avataan uusi linja. Yritystoiminnassa nämä kiinteät kulut tulisi kattaa katteella, jolloin jäljelle jää voitto. HSL:n tapauksessa voittoa ei ole tarkoituskaan tuottaa, vaan kiinteät kulut katetaan lähtökohtaisesti kuntaosuuksilla. Myös muut tuotot kuten valtionavustukset ja tarkastusmaksut lasketaan katteen ulkopuolelle (joskin näitä voi aina debatoida, tarkalleen mikä kaikki pitäisi laskea).

Katetta seurataan yleensä hyvinkin yksityiskohtaisella tasolla. Esimerkiksi yrityksissä joiden toiminta on työn myymistä (konsultteja, työvoimavuokrausta, ym) katetta seurataan normaalisti henkilötasolle asti. Pelifirma tietää yksittäisen pelissä myydyn artefaktin ja yksittäisen asiakkaan katteen.

HSL:lle luonteva ja yksinkertainen tapa seurata katetta on yksittäinen joukkoliikennelinja, kuten tässä tarkastelussa on tehty. Vuorokohtaiset ja eri lipputyyppien asiakaskohtaiset katteetkin voisivat olla kiinnostavia, mutta vaikeampia seurata. Jokaisen linjan kustannus tiedetään HSL:ssä tarkasti, ja tulot on myös mahdollista jyvittää linjalle, siksi kate pystytään laskemaan.

L2.2 tulo per matka, per nousu vai per kilometri

Joukkoliikenteen lipputulot voidaan periaatteessa laskea kolmella tavalla: per matka, per nousu tai per kilometri. Matka on siis matkustajan kulku lähtöpisteestään päämääräänsä käyttäen yhtä tai useampaa joukkoliikennevälinettä. Nousu on jokainen kerta kun matkustaja nousee uuteen kulkuvälineeseen ja matkustajakilometri on jokainen kilometri jonka matkustaja on kyydissä.

Per matka olisi teoreettisesti paras mittari: se on lähimpänä sitä, mistä käyttäjä varsinaisesti saa arvoa, eli matkasta tavoittelemaansa paikkaan. Sen ongelma on, että emme oikeastaan tiedä asiakkaiden matkoja: HSL:llä on kohtuullisen luotettava tieto nousuista kuhunkin liikenneväliseeneen, mutta näiden yhdistymisestä matkoiksi on vain kyselytutkimusdataa. Jos kaikkien matkustajien liikkumista seurattaisiin GPS-paikannuksella, matkoista voisi saada hyvää dataa, mutta monista eri syistä näin ei tehdä.

Per nousu on välttävä proxy eli edustaja matkalle: jokainen matka sisältää ainakin yhden nousun ja suurin osa vain yhden. Tyypillisesti myöskään nousujen ja matkojen suhde ei muutu, ellei linjastoon tehdä merkittäviä muutoksia. Tästä seuraa, että muutokset nousumäärissä heijastavat todennäköisesti melko luotettavasti muutoksia matkamäärissä (jos linjastomuutokset korjataan dataan). Nousujen paras puoli kuitenkin on, että niistä on olemassa mittausdataa, joka on pääosin melko luotettavaa. Suurin systeeminen virhe nousujen seurannassa on, että se liioittelee liityntäliikenteen kannattavuutta, koska siinä tulee aina kaksi nousua per matka.

Per kilometri on mittarina teoreettisesti heikompi: matkustaja ei maksa siitä, että kulkee kilometrejä. Itse asiassa matkustaja varmasti mieluummin kulkisi vähemmän kilometrejä, jos se olisi mahdollista. Matkustajakilometri kuvaa huonosti matkustajan saamaa arvoa. Lisäksi mittari on käytännöllisesti huono: me emme näet tiedä, kuinka monta kilometriä ihmiset matkustavat.

Käytännössä HSL laskee matkustajakilometrit siten, että nousujen määrä kerrotaan liikennevälinekohtaisella kertoimella. Kertoimien lähteenä toimivat kyselytutkimukset, joita toistetaan aina joidenkin vuosien välein.

Näiden kyselytutkimuksien antamissa matkapituuksissa vaikuttaisi olevan jonkin verran hajontaa. Esimerkiksi vuonna 2014 junamatkoja tehtiin 3% edellistä vuotta enemmän ja samalla junien kustannus laski 3%. Matkapituus per matkustaja kuitenkin laski 13 kilometristä 10,4 kilometriin kyselyssä, jonka seurauksena junan laskennallinen kustannus kasvoi 18% – siis samalla kun todelliset kustannukset laskivat ja todellinen matkustajamärää kasvoi.

Vastaavalla tavalla tällaiset laskennalliset mittarit usein ovat epävakaita, mistä syystä kannattaa pyrkiä käyttämään aitoja mittaustuloksia milloin mahdollista.

Matkustajakilometri on siis sekä teoreettisesti että käytännöllisesti huono mittari, eikä sitä tällä datapohjalla kannata käyttää kustannustehokkuuden tai kannattavuuden seurannassa.

Jotta talouden seuranta on mahdollista, vielä mittasuureen valintaakin tärkeämpää on kuitenkin kytkeä sekä tulot että menot samaan suureeseen. HSL on seurannut kustannuksia ennen kaikkea per (laskennallinen) matkustajakilometri. Missään materiaaleissa en kuitenkaan ole nähnyt tuloja laskettavan per matkustaja-km. Lipputuloja lasketaan per vyöhyke ja per asiakas, mutta ei per km. Käytännössä siis toiminnan kannattavuutta ei seurata mitenkään.

Tämä melko merkittävä puute talousseuranassa selittää osaltaan, miten osassa 2 laskemani kannattavuuden heikennys on mahdollinen: kun kustannuksia seurattiin suhteessa yhteen suureeseen ja tuloja suhteessa toiseen, voidaan sekä kustannustehokkuutta että matkustajamäärää näennäisesti parantaa, vaikka kannattavuus samalla heikkenee, eikä tätä edes huomata.

Siksi katteen seuraaminen linjatasolla on kriittisen tärkeää. HSL:n käytettävissä olevilla tiedoilla paras ratkaisu on laskea sekä kustannuksia että tuloja per nousu.

L2.3 Mistä matkustaja maksaa?

Joukkoliikennejärjestelmän kaltaisessa monimutkaisessa tuotteessa asiakkaat maksavat aina monesta eri asiasta ja ostopäätöksen kannalta ratkaiseva asia on eri ihmisillä eri. Asiakasarvo ei ole palautettavissa mihinkään yhteen elementtiin tai mittariin, vaan on monitahoinen sosiologinen kysymys, jossa lopullinen totuus on vain asiakkaiden toteutunut halu maksaa rahaa (joka voi sekin taas ensi vuonna muuttua)

Yleisellä tasolla joukkoliikennejärjestelmässä maksetaan ainakin kahdesta pääkomponentista:

- Matkoista: siitä, että pääsee sieltä missä on sinne minne on menossa

- Saavutettavuudesta: siitä että on halutessaan mahdollista päästä paikkoihin.

Nämä ovat eri asioita: saavutettavuudella on arvoa asiakkaalle silloinkin kun hän ei aktiivisesti käytä joukkoliikennettä. Esimerkiksi itse aloin laskea Otaniemen ja Keilaniemen mahdollisiksi työpaikkasijainneiksi itselleni kun Länsimetro aukesi. Vaikka teenkin työmatkani pääosin pyörällä, haluan että minulla on mahdollisuus kulkea myös raideliikenteellä.

Saavutettavuuden arvo ihmisille on vaikea mitattava. Tämäntyyppisen perustarkastelun yhteydessä on siksi luontevaa laskea asiakkaalle syntynyt arvo matkoina. Karkeasti ottaen kohteiden saavutettavuuden arvo myös korreloi sen kanssa, että sinne konkreettisestikin kulkee ihmisiä, eikä vain potentiaalisesti. Siksi matkojen jakauma kohteisiin ja kellonajoille antaa karkean arvion myös saavutettavuuden arvosta.

Arvon tuotto (value creation) on kaiken liiketoiminnnan ydin, mutta jotta toiminta olisi kannattavaa, arvo pitää kyetä myös haltuunottamaan (value capture) kohtuulliselta osin, s.o. asiakkaiden pitää paitsi saada hyötyä, myös maksaa.

Eri asiakkaiden kokema arvo on eri suuruinen ja siten heidän maksuhalunsakin poikkeaa. Jos kaikilta pyydetään alimman maksuhalun muakista hintaa, menetetään suuri osa potentiaalisesta tuotosta. Toisaalta jos laskutetaan korkeaa hintaa, menetetään osa asiakkaista, joiden kokeman arvon (suhteessa kilpailijoihin) hinta ylittää. Ks. esim täältä.

Jos tuotteen muuttuvat kustannukset ovat pienet ja kate siis huomattava, normaali ratkaisu tähän ongelmaan on tuotesegmentaatio: kehitetään eri hintaisia tuotteita, joilla on jossain mielessä eri ominaisuudet ja joiden ominaisuudet on pyritty virittämään niin, että korkeimman maksuhalukkuuden asiakkaat ovat valmiita maksamaan korkeamman hinnan ja toisaalta matalamman maksuhalukkuuden asiakkaat tyytyvät halvemman ominaisuuksiin.

Äärimmilleen tämä viedään esimerkiksi pitkän matkan joukkoliikenteessä, jossa lippujen hinnat vaihtelevat ostopäivän ja vuoron varaustilanteen mukaan. Tällaista dynaamista hinnoittelua harvemmin sovelletaan kaupunkijoukkoliikenteessä, mutta toisaalta taksipalvelut kuten Bolt soveltavat sitä kaupungissakin.

Segmentoinnin ytimessä on katelaskenta: erilaisia lipputuotteita voidaan kehitellä melko vapaasti sillä rajaehdolla, että tuotteet ovat kannattavia (ja eivät vie liikaa asiakkaita kannattavammilta tuotteilta), mutta tämä edellyttää melko toimivaa lipputyyppikohtaista katelaskentaa. Esimerkiksi 2 euron yhden matkan ratikkalippu saattaisi olla kannattava tuote, koska tuotantokustannus on 1,3€ per matka. Kannattavuus riippuu siitä paljonko se toisi uusia asiakkaita vs. moniko kertalipun käyttäjä vaihtaisi siihen. Jopa yhden euron ratikkalippu saattaisi olla kannattava, jos kysyntä kohdistuisi sopivasti. Vastaavasti voisi kehitellä hyvinkin monenlaisia lipputuotteita, mutta niiden katetta pitäisi kyetä seuraamaan.

Tasatariffin hinnoittelullinen peruste on ajatus, että yksinkertaisuudella on arvo: kun tuote on yksinkertainen ja selkeä, ihmiset ovat valmiimpia ostamaan sen, koska he ymmärtävät mitä ovat ostamassa. Tämä on olemassaoleva ja todellinen arvo. Valitettavasti HSL ei ole kyennyt määrällistämään sitä mitenkään, joten sen arviointi esityksessä on lähinnä markkinointipuhetta.

Vastapainona yksinkertaisuuden arvolle toimii monipuolisemman lippuvalikoiman mahdollistama parempi arvon haltuunotto, s.o. korkeampi kannattavuus. Molemmat arvot ovat todellisia ja niiden välinen suhde on tapauskohtainen ja melko monimutkainen kysymys. Esimerkiksi turistille riittävän laajan alueen kattava päivälippu on selkeä tuote jonka selkeydellä on arvo. Seudun asukas toisaalta tietää paremmin mitä eri liikkumisvaihtoehtoja hänellä on ja saattaa verrata vaikkapa kahden hengen joukkoliikennematkaa Bolt-kyytiin. SIksi usien joukkoliikenteessä on aika monipuolisesti erilaisia lipputuotteita, joilla vastataan erilaisiin kilpailutilanteisiin.

L2.4 Tyhjän penkin hinta

Joukkoliikenteessä erityistapaus on tyhjän penkin täyttökustannus: kun vuoro ollaan joka tapauksessa päätetty ajaa, kaikki sen kulut ovat käytännössä kiinteitä, eli toteutuvat matkustajamäärästä riippumatta. Jos nyt saadaan myytyä yksi tyhjä penkki täydeksi, lähes kaikki tästä seuraava tulo on lähes puhdasta katetta: uuden matkustajan rajakustannus on lähes nolla. Ääritapauksessa lippu kannattaisi myydä vaikka viidellä sentillä ja silti tehtäisiin voittoa. Tähän perustuu yllä viitattu dynaaminen hinnoittelu ja se että esim. Onnibus voi myydä lippuja halvimmillaan eurolla.

En ole tässä laskelmassa huomioinut tätä tyhjien penkkien rajakustannusta mitenkään. Mittakaavalla josta tässä puhun uusia matkustajia tulee enemmän kuin yksittäiselle tyhjälle penkille. Ehkä ensimmäiset 20 mahtuvat bussiin, mutta sitten 21. uutta matkustajaa varten tarvitaankin jo seuraava bussi. Siksi olen tarkastellut uusien matkustajien hintaa kunkin linjan nousujen keskiarvon mukaan. Tämä on yksinkertainen ja tämän tason tarkastelussa tarkoituksenmukainen tapa. Monipuolisempi katelaskenta mahdollistaisi esimerkiksi erilaisen rajakustannuksen laskennan ruuhka-asiakkaille ja muun ajan asiakkaille tai vaikka saman linjan eri osille, mutta linjakohtainen keskikustannus antaa hyvän lähtötason, jonka varaan kehittyneempää laskentaa voi työstää.

HSL voisi ja sen varmasti kannattaisi kehittää lipputuotteita, jotka pyrkivät myymään tyhjiä penkkejä täyteen halvemmalla. Yksinkertaisin esimerkki on keskipäivälippu, jolla voi ajaa esimerkiksi klo 10-15 välillä, kun käytännössä kaikilla linjoilla on tilaa, mutta liikennöinti tarvitaan saavutettavuuden takia. Suurin este tällaisten tuotteiden kehittämiselle on ollut HSL:n puutteellinen lippu ja informaatiojärjestelmä, jota ollaan nyt päivittämässä uuteen.

Lisäksi tällaisten lipputuotteiden kehittäminen tietenkin vaatii kohtuullisen hienosyistä katelaskentaa, jotta tiedetään, mitkä tuotteet oikeasti ovat kannattavia.

Oikeasti, alkakaa laskea sitä katetta!

over and out,

Otso

”Per matka olisi teoreettisesti paras mittari: se on lähimpänä sitä, mistä käyttäjä varsinaisesti saa arvoa, eli matkasta tavoittelemaansa paikkaan. Sen ongelma on, että emme oikeastaan tiedä asiakkaiden matkoja: HSL:llä on kohtuullisen luotettava tieto nousuista kuhunkin liikenneväliseeneen, mutta näiden yhdistymisestä matkoiksi on vain kyselytutkimusdataa. Jos kaikkien matkustajien liikkumista seurattaisiin GPS-paikannuksella, matkoista voisi saada hyvää dataa, mutta monista eri syistä näin ei tehdä.”

Tuntuu yllättävältä, että HSL-sovellusta käyttävää liikenteen valtavirtaa ei käytetä hinnoittelun ja reittisuunnittelun pohja-aineistona. Voisin kuvitella, että monet olisivat valmiit hyväksymään tiedon käytön, kun heille kerrotaan että reittien suunnittelussa juuri heidän tarpeensa tuolloin optimoituu.